La cubierta automovilista sin seguro y sub asegurada son esencialmente para protegerlo contra la carga financiera de un accidente de auto. Ambos tipos de cubiertas le protegen contra un conductor que no tiene suficiente cubierta de seguro para pagar por las lesiones y daño en propiedad que el/ella ha causado. Cundo usted tiene una cubierta sin seguro o sub asegurado, su compañía de seguro esencialmente “se pone en los zapatos” del otro conductor y paga los danos el/ella le debe.

Sin Seguro (UM)

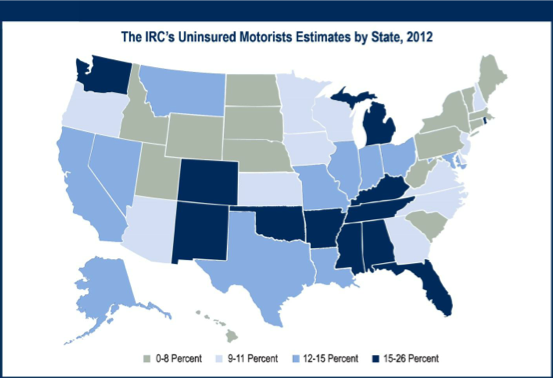

El seguro de consejo de investigación (IRC) estima que 1 driver out of every 7 drivers en los estados unidos está actualmente sin seguro. De los 29.7 million millones de los conductores sin seguro en el 2012, California tiene 4.1 millones, Florida tiene 3.2 millones y Texas tiene 1.6 millones. La cubierta de automovilistas sin seguro está hecha para cubrir situaciones por las cueles el dueño de la póliza tuene colisión con un conductor que no tiene ningún tipo de seguro de auto. Aunque la colisión sea completamente o parcialmente culpa del conductor sin seguro, el dueño de la póliza será compensado por la compañía de seguro por gastos médicos, perdida en salario, y dolor y sufrimiento. Esto provee apoyo al dueño de la póliza cuando el conductor de la póliza no pueda pagar la cantidad de los danos de su propio bolsillo. Dándole la magnitud de gastos de vehículo y salud, muchos estados sin seguro requieren cubierta para automovilistas como parte del seguro de auto premium.

Nota: La cubierta sin seguro es también diferente que el seguro de protección de lesión personal (PIP) que paga sus gastos médicos y su pérdida de salario sin importar quién sea el culpable del accidente. PIP tiene dos características importantes. La primera, usted somete sus cuentas, usted no le tiene que rembolsar al portador de PIP por la cantidad que ellos han pagado cuando usted reciba el veredicto o acuerdo que incluye esas cuentas. Segundo, usted puede someter sus cuentas a su portador de PIP aun que las cuentas estén pagas por su seguro médico.

Sub Asegurado (UIM)

La cubierta de automovilistas sub asegurados ayuda al costo de los dueños de la póliza cuando el seguro del conductor culpable no es suficiente, siempre y cuando el límite de la póliza de seguro del dueño sea más alto que el límite de la responsabilidad del conductor culpable. El dueño de la póliza tiene que tener un límite de cubierta de automovilista sin seguro más alto que los límites de cubierta para el conductor culpable.

2 Tipos

Cubierta de seguro para Automovilistas lesionados físicamente Sub Asegurados/ Sin seguro (UMBI)

UMBI cubre los gastos médicos, perdida en salario, gastos relacionados a la lesión de usted, cualquier conductor permitido, y sus pasajeros. También provee cubierta por las lesiones sostenidas en accidentes de pegar y huida.

Automovilistas con cubierta para danos en propiedad sub asegurados/ sin seguro (UMPD)

Si su automóvil sufre danos en un accidente por parte de un conductor sub asegurado o sin seguro, estos pasos de cubierta van a ayudar. A diferencia UMBI, está cubierta no te protege en contra daños causados por una colisión de pegar y huida.

Estados que Requieren Cubierta No asegurada

Los 50 estados tienen sus propias reglas y requisitos para ofrecerle y vender el seguro del automovilista. Estas reglas pueden ser complicadas y difíciles de interpretar. Los siguientes estados requieren cubierta no asegurada.

The Insurance Research Council’s Uninsured Motorists Estimates by State, 2012

Source: http://www.insurance-research.org/sites/default/files/downloads/IRC%20UM_NewsRelease.pdf

Si usted se ha lesionado en un accidente de auto, estime el valor de su caso son la Car Accident Calculator.